Oggi voglio parlarti del Noleggio a lungo termine da una angolatura diversa dal solito, che mi aiuterà a fornirti un’analisi di questa formula in maniera molto obiettiva.

In questo articolo non troverai punto di vista personali, ma considerazione che nascono da dati concreti.

Tutto parte da una mia recente esperienza e di come ho cambiato modo di pormi ai miei potenziali clienti.

Recentemente sono stato ad un corso di formazione in cui si parlava di marketing, visto la velocità con cui cambiano le cose devo tenermi al passo con i tempi.

Tra il mare di informazioni che ho ricevuto, un concetto mi ha colpito in particolar modo e te lo riporto qui sotto:

“..un imprenditore che NON conosce alla perfezione tutti i costi di gestione della sua azienda non ha il controllo della sua situazione ed è a rischio di sorprese spiacevoli.

La cosa peggiore è che se non hai il controllo, non sai come potresti ridurre le spese inutili e quindi sprechi risorse, che invece potresti impiegare in azioni che fanno crescere il tuo fatturato!”.

Per me è stata una vera rivelazione. E ti spiego subito il motivo:

Sono sempre stato abituato a fare molti calcoli per mandare avanti la mia attività ed ero convinto di non sprecare le mie risorse.

Invece mi sono reso conto che è facile cadere nella routine e dare per scontate molte spese che in realtà potrebbero essere evitate.

Sono molto orgoglioso e faccio fatica ad ammettere i miei errori, soprattutto nel mio lavoro.

Ma non potevo semplicemente far finta di niente dopo quella dichiarazione. Sapevo che potevo migliorare il mio business e ho iniziato a spremere le meningi e a mettere la mia gestione in discussione.

Ho capito che volevo trovare il modo di usare i soldi che mi sono reso conto di spendere “in sprechi vari” e impiegarli in azioni che mi fanno conoscere e apprezzare dai miei clienti o dai possibili nuovi clienti …

Probabilmente ci stai pensando anche tu .Tutti vogliamo nuovi clienti.

Il sogno proibito di qualsiasi imprenditore è avere il numero più alto possibile di persone disposte a tutto pur di comprare!! Vero?!

Per investire nella strategia di marketing ho dovuto scovare ed abbattere tutte le spese inutili che ero solito fare. Questa ricerca ha finito anche per piacermi! Sapevo che più soldi trovavo da investire in marketing e più clienti mi avrebbero contattato!

Fare un’analisi di questo tipo richiede tempo ma soprattutto richiede conoscenze!

È impossibile essere esperti in tutte le aree del tuo business e sapere se ci sono soluzioni più vantaggiose!

A volte nemmeno il commercialista ti dà il consiglio migliore …

Questo articolo nasce proprio con questo scopo!

Voglio che sia per te uno strumento infallibile per andare a stanare i costi inutili che stai sostenendo nel settore in cui ho passato tutta la mia vita lavorativa: l’automotive!

Ora la domanda è:

Sai quanto spendi ogni mese per gestire il tuo veicolo?

Il 98% delle persone con cui parlo non ha mai calcolato la sua spesa attuale per gestire un veicolo aziendale o se lo fa la calcola in modo errato.

Sono solito ripetere: “il noleggio lungo termine conviene perché …”.

Tuttavia mi sono reso conto che ho sempre sbagliato tutto! Oggi non ti dirò la solita frase come sopra …

Oggi eliminerò ogni tuo ragionevole dubbio, smonterò ogni tua convinzione, ti prenderò per mano e con i fatti reali ti dimostrerò la convenienza e i vantaggi del noleggio a lungo termine, di come può farti trovare nelle tasche del denaro che non pensavi di avere!

A cosa serve questo calcolo?

Molti si fermano solo al canone o rata mensile del leasing o finanziamento, tralasciando l’anticipo che hanno versato e tralasciando i costi di gestione, manutenzione ordinaria (tagliandi) e straordinaria (eventuali guasti), polizze assicurative (Rca, furto incendio, Kasko), bollo, cambio pneumatici.

Quasi nessuno pensa al costo degli interessi che paghi nel leasing e nel finanziamento, nessuno pensa alla svalutazione dell’auto (la differenza fra quello che hai pagato l’auto al momento dell’acquisto e quello che vale quando la rivendi).

Solo con questo conteggio puoi di avere chiaro il costo che sostieni per gestire il tuo veicolo aziendale.

Ho deciso quindi, per la prima volta, di portarti i casi reali che ti faranno vedere con occhi diversi la gestione dell’auto.

Continuando a leggere vedrai casi veri di acquisto con le formule più interessanti del momento.

Faccio alcune importanti premesse:

1.Se ami tenere la tua vettura fino alla sua dipartita puoi non proseguire la lettura di questo articolo.

2.Se sei il classico fortunato a cui il meccanico presta i suoi servizi quasi gratis, la polizza RCA non gli costa più di €150 all’anno.

Per il furto incendio, atti vandalici, eventi naturali non spende più di €200 all’anno, i pneumatici li riesci a trovare a prezzi da rapina e le tue auto le rivendi usate a più di quello che ti sono costate nuove, anche per te proseguire nella lettura di questo articolo non ha nessuna utilità.

Se invece, come me, sei uno di quelli per cui l’auto è una rimessa continua, in questo articolo troverai la soluzione al tuo più grande problema.

Sto per svelarti un segreto che è rimasto tale solo perché pochi si sono decisi ad analizzare e confrontare le diverse formule che hanno a disposizione. Tu lo potrai fare nel giro di pochi minuti, senza fare lunghe e stressanti ricerche sul web e scoprire quello che in concessionaria non ti diranno MAI!

Buona Lettura!

1.Confronto tra acquisto con finanziamento ( con maxi rata finale ) e Noleggio lungo termine

Supponiamo che sei una persona da percorrenze annuali relativamente basse a cui piace avere però sempre la vettura nuova e quindi cambiare circa ogni 3 anni.

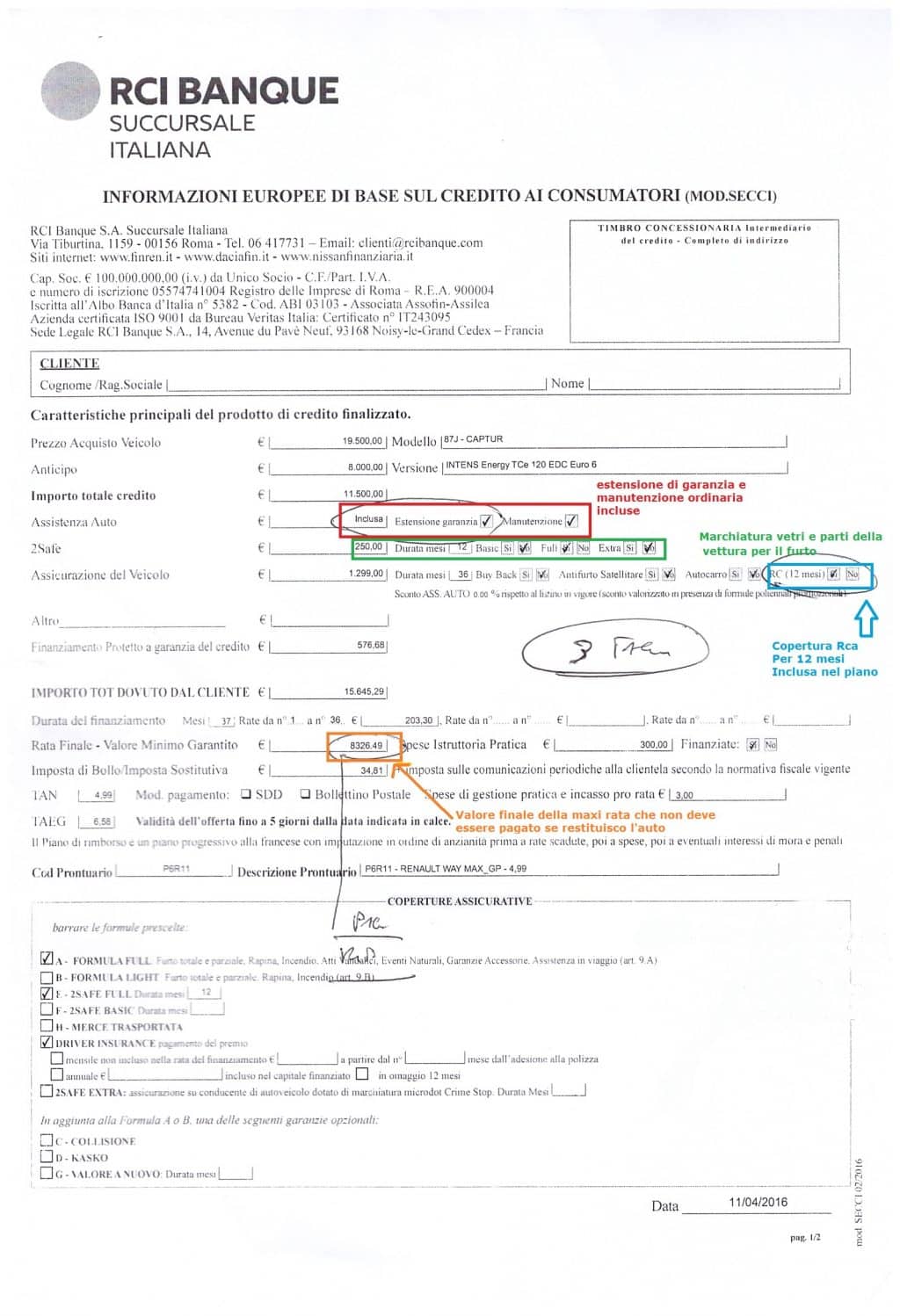

Il confronto che troverai tra poco riguarda una vettura che ho deciso di far utilizzare a mia moglie, l’offerta di acquisto è basata su una formula molto bella di Renault, in cui per 36 mesi ti forniscono i seguenti servizi:

- Polizza Rca per i primi 12 mesi

- Polizza F/I, atti vandalici, eventi naturali , cristalli e polizza conducente per 36 mesi, marchiatura vetri e parti della vettura (deterrente per il furto)

- Manutenzione programmata fino a 45.000 km Garanzia estesa a 36 mesi

- Valore garantito del veicolo a fine piano finanziario in cui se decidi di restituire la vettura non hai costi aggiuntivi da sostenere.

Mia moglie ha deciso di anticipare circa 8.000 euro (che è indicativamente il valore del suo veicolo usato).

Da questo pacchetto, ovviamente, sono esclusi i seguenti servizi: Rca per i restanti 24 mesi, la polizza Kasko integrale per 36 mesi e il bollo per 36 mesi.

Ora guarda attentamente l’offerta: ho evidenziato tutti i punti importanti proposti e ti garantisco che non è un offerta mal costruita per una persona che intende cambiare spesso auto.

Diamo un’occhiata e valutiamo solo l’effettiva spesa mensile e le coperture offerte da un servizio in proprietà rispetto al noleggio lungo termine.

Ora ecco il piano Finanziario

Come puoi vedere dall’offerta, l’auto ha un costo di 20.000 € iva compresa ma sottoscrivendo il piano finanziario si ha diritto ad un altro sconto pari a 500 €, il quale porta il costo a 19.500 euro.

Quindi ricapitolando : Anticipo 8.000 euro, finanzio 11.500€, mi chiedono una maxi rata finale di 8.326,49 € iva compresa (non pagabile se si restituisce la vettura) e mi trovo 36 rate da 203,30 € iva compresa.

Costo totale dell’operazione, senza considerare di tenere la macchina a fine finanziamento, è pari a 15.318,80 € iva compresa.

Devo considerare che mi mancano ancora i seguenti servizi :

Bollo per 36 mesi

Polizza Rca per 24 mesi

Polizza Kasko integrale – Fondamentale per proteggere il mio

investimento al 100% da eventuali incidenti, in cui il veicolo potrebbe venire distrutto.

In questo caso mi troverei a dover comunque pagare il finanziamento fino alla naturale scadenza e a saldare la maxi rata dato che non avrei nulla da restituire; i miei costi lieviterebbero così a circa 23.646,29 euro.)

Ora quantifichiamo il costo totale;

Io e mia moglie viviamo a Rimini, lei ha una polizza a basso rischio in classe 1.

Una polizza per un auto del genere costa circa 470/ 500 euro all’ anno, questo importo varierà in base alla provincia quindi indicativamente devo considerare altri 1.000 euro per la polizza RCA per i 24 mesi restanti.

Per il bollo sono circa 210 euro anno quindi circa 630 euro totali per 36 mesi, mi manca poi la polizza Kasko.

Ho cercato di quantificare il costo nella mia provincia che si aggira a circa 2.500 euro per 3 anni di copertura con una franchigia di 750 euro a sinistro.

Quindi ricapitoliamo i costi:

- Costo auto (anticipo e rate senza considerare di pagare la maxi rata) 15.318 €

- Polizza Rca 24 mesi 1.000 €

- Polizza Kasko 2.500 €

- Bollo 630 €

Per un totale 19.448,00 €.

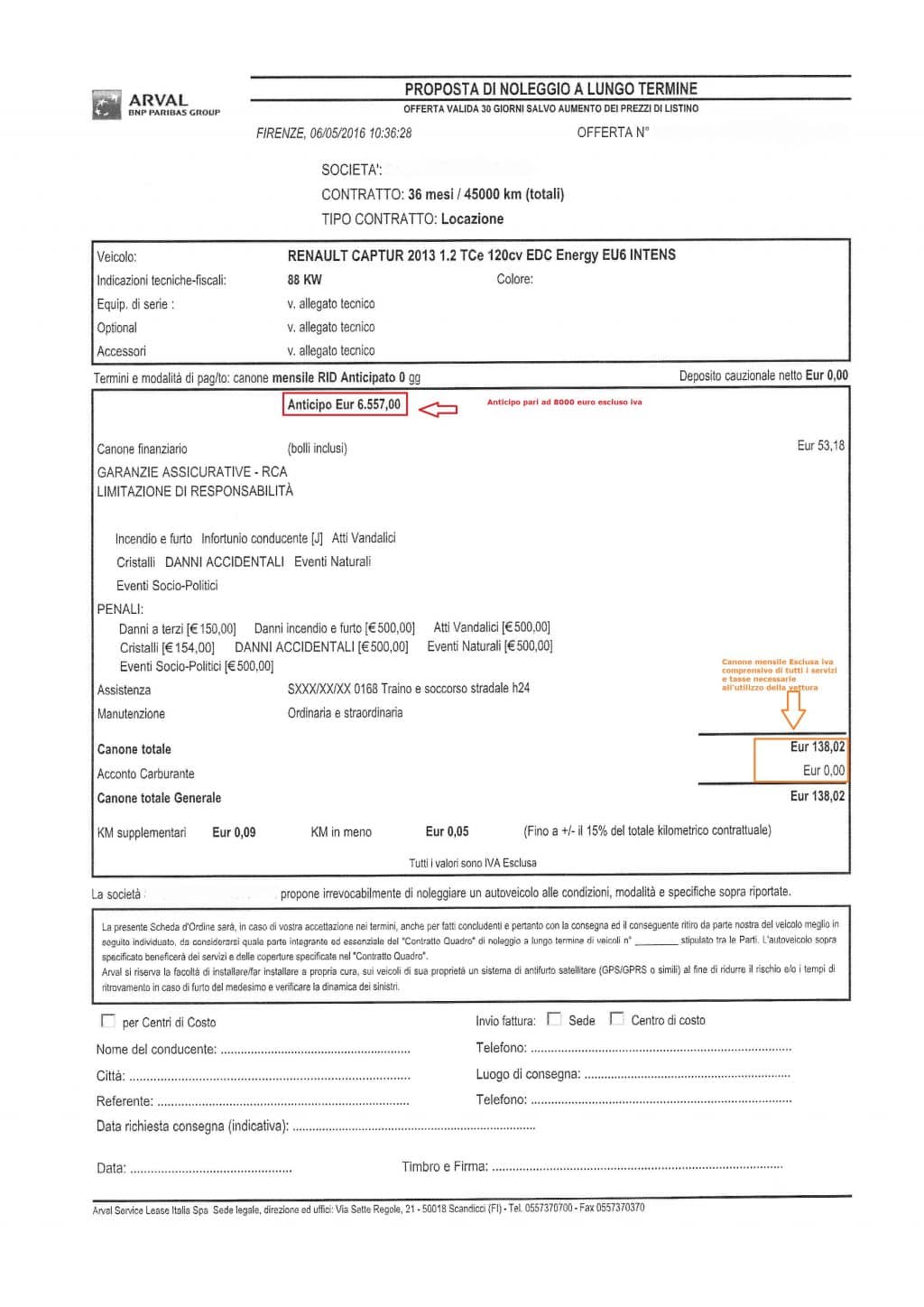

La stessa auto con il Noleggio a Lungo Termine:

Ora di seguito trovi il piano fatto con un piano di noleggio calcolato della stessa durata.

Analizziamo ora l’offerta con il noleggio e vediamo i costi totali e i servizi inclusi:

-Anticipo: 6.557 € iva esclusa ( i nostri famosi 8.000 €)

-Canone Mensile: 138,02 € iva esclusa ( 168.38 € Iva inclusa)

-Costo totale operazione: 138,02 x 36 = 4.968,72 € Iva esclusa 4.968,72 + 6.557 =

11.525,72 € Iva esclusa

Per comodità consideriamo il prezzo iva compresa pari a 14.061,72 €

Quindi rivediamo i costi delle opzioni a disposizione:

1.Acquisto senza coperture aggiuntive: 15.318,80 euro (puro acquisto privo di servizi)

2.Acquisto con coperture aggiuntive: 19.448,00 euro

3.Noleggio con tutte le coperture incluse: 14.061,72 euro

Ti faccio notare un dato importante: nonostante le coperture inferiori, l’operazione finanziaria

nuda e cruda costa comunque di più di un noleggio lungo termine, la differenza è di 1.257,80 € … non male, vero?

Il dato più interessante è che se confronti la proprietà, a parità di servizi, la differenza diventa spaventosa, parliamo di 5.386,28 euro.

Non credo di dover dire altro in merito a questo confronto.

Probabilmente stai pensando: “Si, ma se faccio più chilometri non conviene più!”

Se fai il doppio dei chilometri non avrai lo stesso valore garantito dell’auto alla riconsegna e avrai di conseguenza una rata maggiore e quindi un maggior costo di manutenzione (nel piano siamo fermi a tagliandi fino a 45.000 km totali).

Quindi, sia il finanziamento che il canone di noleggio si alzeranno proporzionalmente, però il vantaggio del noleggio lungo termine rimarrà comunque invariato.

Riassumo in questa tabella i costi, per comodità:

| Servizi | Acquisto | Noleggio |

| Costo Operazione Finanziaria + servizi | 15.318,80 € | incluso |

| Costo Polizza Rca 24 mesi (primi 12 mesi in omaggio nel finanziamento) | 1.000,00 € | incluso |

| Tassa di proprietà | 630,00 € | incluso |

| Polizza Kasko integrale | 2.500,00 € | incluso |

| Totale costi sostenuti | 19.448,00 € | 14.061,72 € |

Totale costi sostenuti:

Acquisto: 19.448,00 €

Noleggio a Lungo Termine: 14.061,72 €

Ti ho promesso che ti avrei rivelato il segreto di questa formula e che avrei smontato ogni tuo ragionevole dubbio, mostrandoti con i fatti se il noleggio a lungo termine è la soluzione più adatta alle tue esigenze. Vediamo ora il secondo caso!

Caso numero 2: Leasing senza obbligo di riscatto VS Noleggio a Lungo Termine

Di seguito ti porto un esempio creato su una Ford Focus Sw con una percorrenza di circa 40.000 km/anno, “acquistata” con formula leasing con anticipo molto basso dove puoi restituire l’auto senza dover riscattare la vettura a fine leasing.

Ti racconto un po’ la storia di questa formula: il leasing nasce negli Stati Uniti circa 40 anni fa, non ricordo bene il periodo preciso ma Ford stava cercando nuove soluzioni per vendere più automobili.

Fece questo esperimento in cui garantiva al cliente il riacquisto dell’auto dopo un periodo di utilizzo di 24/36 mesi, dichiarando fin da subito il valore che avrebbe avuto a fine contratto.

Sperimentarono questo prodotto in uno dei più remoti concessionari Ford dell’epoca. I risultati furono così eclatanti che Ford fece di questo tentativo il suo cavallo di battaglia e la sua principale strategia di marketing ed oggi è diventato il modo più comune di acquistare una Ford.

Il leasing è un evoluzione della famosa formula “Idea Ford” ed è sicuramente uno dei prodotti più collaudati e meglio costruiti in circolazione. Sono poche le case madri con alle spalle un’esperienza simile in questo tipo di servizio. Da segnalare l’ottimo tasso di interesse utilizzato e l’alto valore residuo del veicolo a fine contratto.

Il confronto che troverai tra poco riguarda una vettura che ho deciso di farmi preventivare con questo speciale leasing.

L’ offerta di acquisto ha una durata di 36 mesi durante i quali ti forniscono i seguenti servizi:

- Polizza Kasko

- Polizza Furto Incendio

- Assicurazione sul credito (copertura in caso di morte, invalidità permanente) Estensione di garanzia a 5 anni e massimo 100.000 km

- Valore finale garantito

Analizziamo il prodotto e scopriamo i servizi inclusi e i vari costi da aggiungere per gestire la vettura in questi 36 mesi.

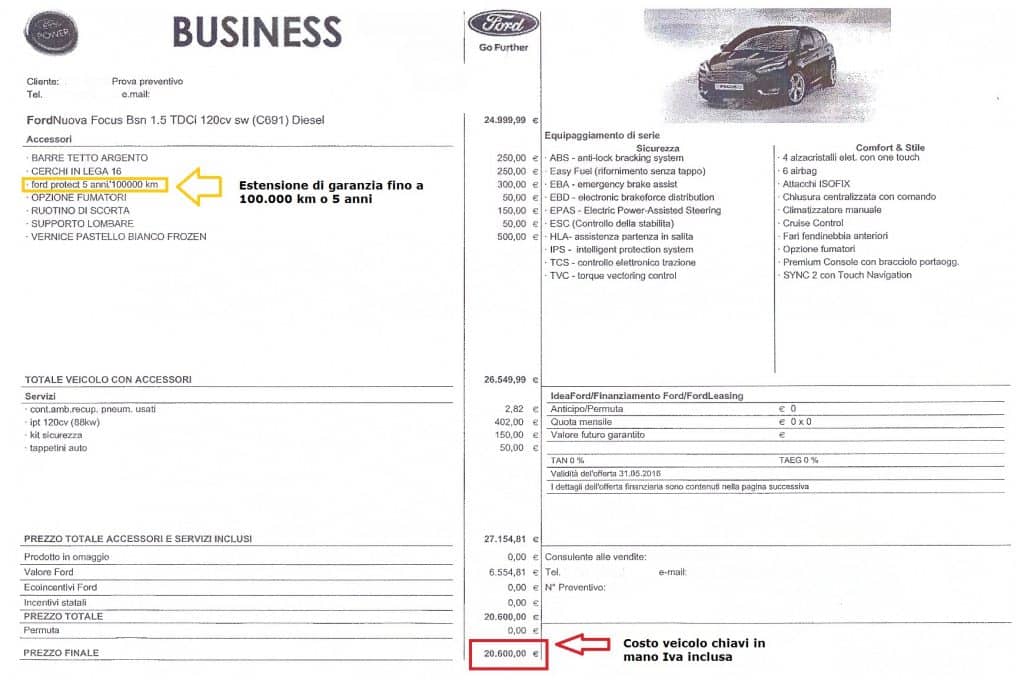

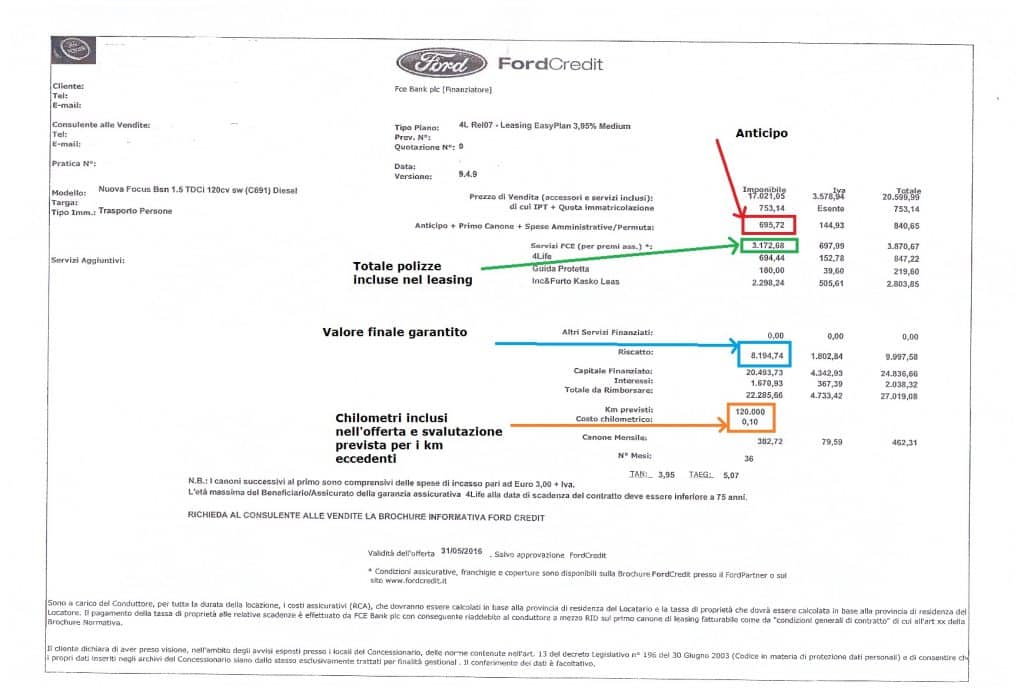

Come puoi vedere dall’offerta, l’auto ha un costo di 20.600 € iva compresa . La formula finanziaria è un leasing con:

- un anticipo minimo di 695,72 € iva esclusa

- riscatto finale di 8.194,74 € iva esclusa (non pagabile se si restituisce la vettura) e mi trovo 36 rate da 382,70 € iva esclusa.

Costo totale dell’operazione, senza considerare di tenere la macchina a fine leasing, pari ad euro 13.777,92 € iva esclusa.

Ma devo considerare che mi mancano ancora i seguenti servizi :

- Bollo per 36 mesi

- Polizza Rca per 36 mesi

- Manutenzione ordinaria fino a 120.000 km

- Pneumatici fino a 120.000 km .

Il calcolo lo faccio per comodità sempre su base di residenza a Rimini e in questo caso al piano finanziario devo aggiungere :

- 630 € per 36 mesi di bollo

- 1500 € per 36 mesi di polizza RCA

- 737,70 € iva esclusa per la manutenzione ordinaria (tagliandi) fino a 120.000 km (considerando il costo medio di un tagliando prezzi consigliati dalla casa madre)

- 819,67 € iva esclusa per acquistare 2 treni di gomme necessari a coprire i 120.000 km

Quindi ricapitoliamo i costi:

Costo auto (anticipo e rate senza considerare di pagare la maxi rata) 13.777,92 € iva esclusa Totale costi dato da bollo, polizza Rca, Manutenzione ordinaria, pneumatici 3.687,37 € iva esclusa Per un totale 17.465,29 € nei 36 mesi.

Ti evidenzio che la vettura è in garanzia solo fino a 100.000 km quindi eventuali guasti oltre quella percorrenza sono a tuo carico, diciamo che sono fiducioso e non voglio considerare ulteriori costi per questo eventuale rischio, inoltre il calcolo delle polizze è stato calcolato in una provincia a rischio basso, se abiti in grandi città o in province a rischio elevato il costo aumenta.

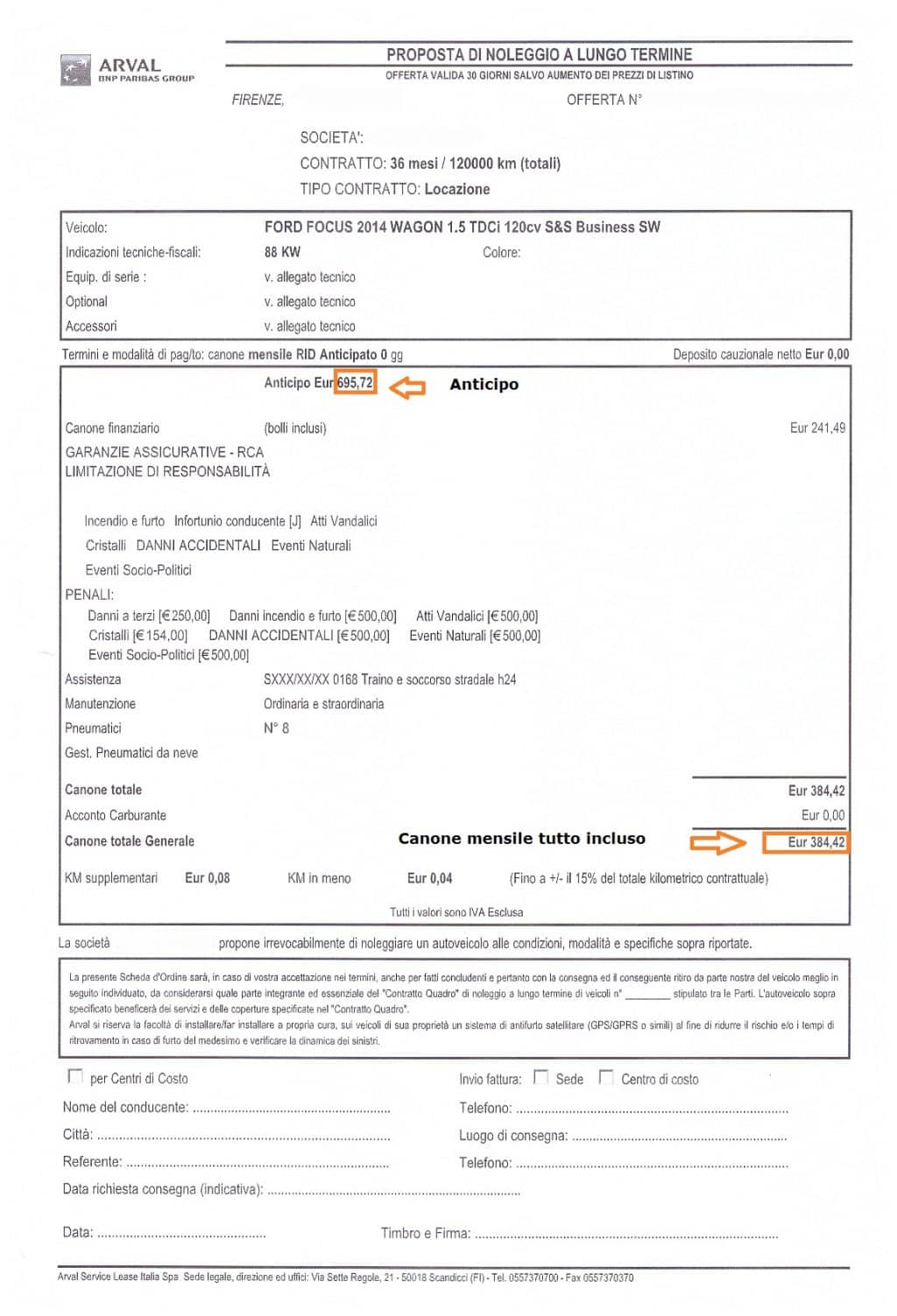

ORA ANALIZZIAMO L’OFFERTA CON IL NOLEGGIO LUNGO TERMINE.

Anticipo 695,72 € iva esclusa ( esattamente come nell’offerta leasing) Canone Mensile 384.42 € iva esclusa.

Costo totale operazione: 384,42 x 36 = 13.839,12 € Iva esclusa 13.839,12 + 695,72 = 14.534,84 € Iva esclusa

Nella formula a noleggio sono già incluse polizze (RCA, Kasko,F/I), bollo, Manutenzione ordinaria e straordinaria fino a 120.000 km, cambio pneumatici.

Quindi rivediamo i costi delle opzioni a disposizione:

- Acquisto senza coperture aggiuntive: 13.777,92 €

- Acquisto con coperture aggiuntive: 17.465,29 €

- Noleggio con tutte le coperture incluse: 14.534,84 €

Di seguito la tabella riassuntiva:

| Servizi | Acquisto | Noleggio |

| Costo Operazione Finanziaria + servizi | 13.777,92 € | Incluso |

| Tassa di proprietà 36 mesi | 630 € | Incluso |

| Polizza Rca 36 mesi | 1.500 € | Incluso |

| Manutenzione 36 mesi | 737.70 € | Incluso |

| Pneumatici per 120.000 km | 819,67 € | Incluso |

| Totale | 17.465,29 € |

14.534,84 € |

Anche questa volta la differenza è notevole, a parità di coperture il noleggio lungo termine vince anche questa volta con una differenza di 2.930,45 €.

Credo che ci siano veramente pochi altre informazioni da aggiungere, vorrei solo sottolinearti cosa sicuramente può accadere se non hai veramente ben chiaro il costo di gestione del tuo veicolo.

Probabilmente anche tu stai sprecando le tue risorse, se non fai qualcosa subito dovrai sicuramente tirare la cinghia o peggio lasciare a casa qualcuno dei tuoi dipendenti!

Non so quanti veicoli hai in azienda ma diciamo che ne basterebbero un paio mal gestiti per dover rinunciare ad un dipendente part-time che magari riesce a generarti molte più entrate di quanto di costi.

Se invece sei un agente di commercio o un professionista senza dipendenti sicuramente stai rinunciando anche tu ad un po’ di benessere personale in più.

Ok, so a cosa stai pensando:

“Ma se io l’auto la riscattavo la potevo sicuramente vendere e prendere molto più del valore del riscatto”.

Ti invito a fare questa semplice prova, visita il sito www.autoscout24.it e cerca una Ford Focus Sw di 3 anni e 120.000 km, vedrai che il prezzo di vendita è molto vicino al valore di riscatto del piano leasing, tenendo conto che chi ritira il veicolo deve rivenderlo con un minimo di ricarico.

Anche in questa simulazione non ci sono dubbi, il noleggio lungo termine batte la proprietà a parità di coperture. Se preso da un attacco di pura follia, pensi di non investire in una polizza kasko e quindi non acquisti questi servizi “risparmiandoti” circa 2500 euro, il confronto rimane comunque a favore del noleggio!

Infatti levando ai 17.465,29 € i 2.500 € della copertura kasko si passa ad un valore totale dell’operazione pari ad 14.965,99 € il noleggio anche in questo caso vincerebbe comunque con un valore di risparmio pari a 430.15 €.

Ok, diciamo che non sei ancora convinto, pensi che puoi risparmiare notevolmente perché non fai né polizza furto incendio né polizza kasko, allora al conteggio leviamo anche questa voce, il costo della polizza lo troviamo nella pagina del leasing evidenziato in verde ed è pari a 3.172,68 €, sottraendo questo importo ai 18.202,99€ magicamente il costo “diminuisce” a 15.030,31 €.

Nonostante nel noleggio le coperture siano migliori il costo totale rimane comunque più basso della proprietà di 495,85 €.

Stiamo estremizzando, spero che tu non voglia scommettere così tanto sul tuo investimento.

In qualsiasi caso ora hai tutti gli elementi chiari per toglierti ogni ragionevole dubbio nell’acquisto della tua prossima auto!

Lascia se vuoi un commento qui sotto oppure condividi questo articolo col tuo commercialista o con i tuoi amici imprenditori, tutti devono conoscere questi segreti e tutti devono poterli sfruttare!

Spero che questo documento si trasformi in un’arma per falciare i costi inutili sulla tua prossima vettura e che puoi trasformare in risorse preziose che faranno volare il tuo business!

Se vuoi scoprire i dettagli del Noleggio a lungo termine per stendere il tuo piano per la tua prossima vettura, CLICCA QUI e scopri i tre video gratuiti in cui ho riassunto tutti i vantaggi che potresti ottenere con questa formula!

Solo in questo modo avrai la certezza che la formula che sceglierai per il tuo prossimo veicolo sarà quella che ti permetterà di NON buttare denaro, che invece potrai utilizzare per far crescere il tuo business… o nella prossima spesa per la tua famiglia!

Clicca e guarda subito i video!

“Alla tua guida senza pensieri”,

Andrea Grossi.

Ma non consideri che nel nlt dopo i 3 anni l auto non e’ tua, mentre nal primo caso si….

Salve Mario,

lo riporto nel punto nella parte del leasing scrivendo così:

“Ti invito a fare questa semplice prova, visita il sito http://www.autoscout24.it e cerca una Ford Focus Sw di 3 anni e 120.000 km, vedrai che il prezzo di vendita è molto vicino al valore di riscatto del piano leasing, tenendo conto che chi ritira il veicolo deve rivenderlo con un minimo di ricarico.”

Nel primo caso, il noleggio costa 5.300 euro in meno dell’acquisto, ma dopo 3 anni nel caso dell’acquisto la macchina è mia e posso rivenderla. Supponendo di rivenderla alla metà del prezzo di acquisto ovvero 7.500 euro (e vorrebbe dire venderla male), il noleggio non conviene più economicamente. Sbaglio? Se sì, dove?

Buongiorno Luca,

se non fai il noleggio (e quindi puoi rivenderla) significa che hai scelto proprietà (finanziamento) oppure leasing.

Questo vuol dire che tutti i servizi sono a carico tuo.

Per comodità ti riporto i servizi compresi nel canone mensile del noleggio:

* Bollo

* Immatricolazione e messa su strada

* Consegna del veicolo

COPERTURE ASSICURATIVE

* Rca

* Incendio e furto

* Kasko

* Atti vandalici

* Assicurazione contro gli infortuni del conducente

* Cristalli

* Eventi naturali

MANUTENZIONE

* Manutenzione ordinaria (tagliandi)

* Manutenzione straordinaria (qualunque problema o malfunzionamento dell’auto)

ASSISTENZA

* Soccorso della rete stradale e autostradale 24 h

* Numero verde con personale dedicato

ALTRI SERVIZI

* Cambio gomme (estive ed invernali)

* Auto sostitutiva

La domanda è: quanto costerebbero questi servizi per tre anni se dovessi acquistarli tu?

Ad esempio, le medesime polizze assicurative fatte come singolo hanno prezzi molto più alti rispetto a quelli che trovi con il noleggio. Le compagnie di noleggio, infatti, hanno un potere d’acquisto superiore.

L’alternativa è rinunciare a qualche polizza.

Ma.. se per esempio rinunci alla kasko allora rinunci anche ai costi fissi e quindi alla manutenzione straordinaria.

A questo punto potrebbe andarti bene: non fai nessun incidente ed ecco che sei riuscito a risparmiare.

Oppure potrebbe andarti meno bene ed ecco che in un attimo perdi tutto il risparmio e magari oltre…

Negli ultimi 10 anni in cui mi sono dedicato al noleggio a lungo termine ho notato questo:

le persone che scelgono questa formula prima fanno tutti i calcoli del caso, ma quello che vince è la certezza dei costi fissi (NON ci sono rischi di perdere il valore della vettura) e soprattutto la possibilità di guidare senza pensieri e di avere una gestione più snella: TUTTO si riduce ad una fattura mensile.

Questi ultimi aspetti hanno la meglio, anche quando il noleggio risulta essere un poco più costoso.

Per questo sostengo che il noleggio non è paragonabile con leasing e finanziamento: è un altro modo di vivere l’auto.

Spero di aver risposto alla tua domanda.

Andrea

Quindi indirettamente mi sta confermando che nel suo calcolo rispetto alla proprietà manca il ricavo dalla vendita dell’usato, che farebbe diventare più conveniente l’acquisto, ma se considero tutti i rischi che lei ha citato e che per la maggior parte ha già considerato nel suo calcolo (es. il bollo – vuole farmelo contare due volte?) è un extracosto che è ben ripagato dal servizio. Giusto? Però lei scrive che anche economicamente il nlt è più conveniente. Corregga l’articolo allora perché altrimenti chi è meno attento di me rischia di seguirla e commettere un errore.

Poi scusi, mi viene a dire che acquisto e nlt non sono paragonabili quando è lei che ha scritto un articolo per paragonarli e dimostrare che il nlt è meglio anche dal punto di vista economico?

Salve Luca,

Mi spiego meglio, nell’esempio specifico si parla di una formula che permette di non acquistare l’auto a fine finanziamento ma semplicemente di restituirla senza ulteriori costi.

Quindi di fatto alla scadenza del terzo anno avrai 2 scelte differenti da fare :

La prima è quella di cui io parlo nell’articolo e cioè restituire il veicolo alla casa madre e non pagare la maxirata di 8326.49 euro, in questo caso il vantaggio economico è quello riportato nell’articolo e come vedi il noleggio in questo caso risulta essere molto conveniente.

La seconda opportunità è quella di pagare la maxirata 8326.49 euro e rivendere l’auto solo con questa scelta lei si ritroverà il veicolo da vendere.

Ora il valore esatto della vendita di quell’usato varia ovviamente da come vende l’auto, se la vende ad una concessionaria il valore sarà vicino a quello che la casa madre le ha garantito nella formula. Se invece riesce a vendere l’auto direttamente ad un privato probabilmente potrebbe guadagnare qualcosa in più, diciamo magari anche 10.000 euro, ovviamente questo le costerà del tempo perchè in questo modo bisogna far vedere l’auto e parlare con i potenziali clienti e ovviamente chiudere la trattativa e riuscire a vedere il veicolo.

In entrambi i casi come vede il vantaggio economico rimane sempre a favore del noleggio, il passo difficile è comprendere che nel noleggio si paga solo l’effettivo utilizzo del veicolo perchè come si vede dai calcoli il valore residuo dell’auto è già stato considerato e tolto dal canone del noleggio.

Quindi per ulteriore chiarezza le ricordo che nell’articolo sono stati inseriti sia nella formula con finanziamento che in quella con il leasing, gli stessi servizi previsti dal noleggio a lungo termine, quindi non paga nessun servizio doppio, ma semplicemente sono già stati considerati tutti costi di gestione che normalmente quando si valuta la rata del finanziamento o del leasing non vengono considerati.

Come vede acquistando il veicolo e rivendendolo comunque il vantaggio del noleggio rimane sempre importante.

Il noleggio è soluzione a tutti i mali? Come dico sempre no! non è la soluzione a tutti i mali in molti casi sicuramente è una soluzione interessante che sicuramente solleva da molti pensieri.

Spero di essere sto più preciso nella risposta se ci sono ancora dubbi mi scriva pure.

Andrea Grossi

Buonasera. Ho letto tutto l’articolo che ho trovato molto interessante. Ma un punto non è stato evidenziato: le Società di NLT comprano le auto ad un prezzo molto inferiore a quello che un singolo acquirente otterrebbe da un concessionario. Le Società di NLT usano il re-marketing per dire: ora per allora ho già il prezzo di vendita futuro dell’autovettura concessa in noleggio. Il problema di fondo che l’utilizzatore/conduttore/singolo cliente persona fisica paga sempre tanto un telaio con 4 pneumatici montati!

Per non parlare delle offerte che fanno le Case costruttrici che vendono in inclusione i prodotti assicurativi. Il premio che il cliente paga è a valore costante – non diminuisce con il passare degli anni! per spiegarci: il cliente paga un premio I e F sempre tarato sul valore iniziale (anno primo valore 100); mentre ogni anno dovrebbero diminuirlo in funzione del naturale deprezzamento del veicolo. Ora, nessuna Società di NLT regala nulla.

Fate un esperimento: chiedete il valore reale del veicolo quando state per sottoscrive un contratto di noleggio: sarà un impresa sapere veramente il vero prezzo.

Inoltre, non avete considerato che se utilizziamo un contratto di NLT per molti anni perdiamo la classe di merito acquisita con tanta fatica.

La formula NLT conviene per le flotte: allora diviene meno problematico gestire un parco automezzi per un’azienda.

In sintesi: l’acquisto di un’autovettura è sempre un cattivo affare come diceva il mio professore di scuola. L’auto non è un investimento ma solo un puro costo.

Poichè i margini di realizzo su un’autovettura da parte dei concessionari sono molto diminuiti negli anni, devono puntare sui margini rivenienti dai servizi “accessori” per ottenere a fine anno un “premio ” aggiuntivo.

Dicasi anche per i compensi provvigionali sui finanziamenti che realizzano quando vi fanno sottoscrivere un contratto di tale natura.

Basta notare quante concessionarie hanno chiuso dal 1999 ad oggi!!!

La verità è che fra importatore, concessionario, margini ai singoli venditori e altri balzelli un’autovettura la paghiamo il 35% in più rispetto ad un acquisto diretto presso la Casa Madre.

Di recente ho utilizzato il servizio dell’auto noleggiata a minuti: ecco questo servizio è veramente utile ed evita immobilizzazioni finanziarie molto elevate.

In ultimo: per lavoro ho necessità di possedere un’autovettura. Sono anni che compre le auto re-marketing delle Società di NLT o addirittura le auto “direzionali” delle concessionarie. Auto che hanno ferme perchè sono modelli “difficili” o troppo accessoriate. Bene il prezzo di acquisto è inferiore del 35-45% rispetto al suo prezzo iniziale, con max 35.000 km veramente certificati (pena una durissima sanzione penale e pubblicità iper negativa). Basta cercare con calma e perizia!

Saluti a tutti.

Buongiorno Chicco,

stiamo parlando di cose completamente differenti, nell’articolo si parla di veicoli nuovi mentre lei parla di veicoli “usati”. Ci sono tanti modi di gestire un’auto, sicuramente anche quello che utilizza può essere una soluzione, dove ovviamente se si vuole raggiungere lo stesso livello di tranquillità che ha con il noleggio a lungo termine dovrà investire soldi e tempo sia per trovare l’affare giusto sia per assicurarsi allo stesso livello.

Per quello che dice sui margini tra importatore e concessionaria non sono d’accordo difficilmente ci sono margini di quel tipo anche perchè solitamente la maggior parte del margine viene girato al cliente sotto forma di sconti, supervalutazioni dell’usato, rottamazioni ecc.

Ovviamente il noleggio non è la soluzione definitiva adatta a tutti, bisogna però smettere di valutare il noleggio come la formula del risparmio assoluto e iniziare a valutare questo servizio come un assicurazione contro gli imprevisti che capitano nella gestione dell’auto.

Se poi si cerca il massimo risparmio allora come dice lei conviene comprare un auto usata, assicurarsi anno per anno o non assicurarsi affatto, in fondo bisogna solo valutare a quanto rischio si vuole esporre il capitale investito nell’acquisto.

Le alternative che ci sono secondo me si riducono a 2 possibilità:

1 Sei veramente preparato e competente quindi sei in grado di acquistare l’auto al giusto prezzo, Le polizze al giusto prezzo e con le corrette coperture e ogni anno rivederle chiedendo ovviamente quale compagnia ti offre il miglior prezzo, la manutenzione al prezzo migliore, i pneumatici al prezzo migliore, infine quanto arriva il momento di cambiare auto riuscire ovviamente a vendere al miglior prezzo possibile del mercato.

2 Sottoscrivere un noleggio a lungo termine e non pensare più a nulla dato che tutto quello che dovresti fare con l’auto in proprietà viene fatto per te dalla compagnia di noleggio.

A te le valutazioni su quale sia il modo meno impegnativo

Saluti

Andrea

Buon giorno Andrea.

sono da un mese in fase di preventivi perchè devo cambiare la mia Ford Focus Sw 115 Cv 1800cc del 2006 che ha ormai 217000 km e vari “acciacchi” da riparare superiori al valore dell’ auto.

Sono un privato. Secondo lei conviene anche a me il nlt?

Grazie per sua risposta

Buongiorno Fabio,

Valutando velocemente il tuo utilizzo dell’auto ecco a cosa ti consiglio di valutare:

1 Quanto vuoi tenere questo veicolo? (Se pensi di tenere l’auto altri 10 anni credo che il noleggio non sia la soluzione più corretta)

2 Valuta il noleggio non come un alternativa alla proprietà ma come un modo totalmente diverso di gestire l’auto (Uno degli errori che spesso si fanno è pensare che il noleggio sia un alternativa alla proprietà)

3 Valuta le coperture assicurative ( devi considerare che nel noleggio le coperture assicurative che ti vengono offerte sono totali Furto incendio, Rca, Kasko integrale ecc. ovviamente questo incide nel conto economico, perchè a differenza di un finanziamento dove al massimo ti viene offerta una polizza furto incendio tutte le coperture non sono comprese, dovresti quindi capire fino a che punto vuoi assicurare il tuo investimento)

Insomma di fatto devi considerare se pensare di pagare un canone fisso mensile a cui non devi aggiungere nulla (soluzione Noleggio lungo termine) oppure usare la cara vecchia proprietà e gestire di volta in volta i possibili imprevisti e costi aggiuntivi. Se vuoi possiamo sentirci telefonicamente e trovare la soluzione più adatta alle tue esigenze.

Buonasera,

Sono un ragazzo di 26 anni, che sta iniziando a prendere in considerazione l’idea di un contratto nlt, perchè mi hanno rubato la macchina nuova, l’anno scorso e quest’anno. Ora sono a piedi e mi guardo intorno.

Inizialmente, ho considerato il nlt perchè trattandosi di una forma contrattuale, speravo tutelasse il contraente contro il furto meglio, rispetto al desueto contratto di acquisto privato con l’rca e fi a carico dell’acquirente.

Ma dalle prime impressioni mi sa che per i soggetti a furti cadenzati, come mi sto rendendo conto essere io, il nlt non è una soluzione di tutela ideale.

Per caso, ha delle formule o delle richieste precise che dovrei esporre alla prossima concessionaria?

Diciamo che ho trovato piu’ affine alla mia situazione il finanziamento con maxirata… così se conservo la macchina dopo il 36esimo mese, posso cederla alla pari con una nuova.

Ma se subisco il furto nei 36 mesi? … il contratto decade, io resto nuovamente a piedi, ho perso rate, anticipo e bene materiale. (perchè logicamente il premio lo riscuoterà il concessionario)

Quale situazione contrattuale mi tutela meglio contro il furto nei primi 24/36 senza lasciarmi a piedi e a secco?

Avrei bisogno di un consiglio in tale senso.

Ciao Flavio,

il problema principale con l’acquisto con il classico finanziamento o leasing è che tu sei responsabile del veicolo e del debito.

Quindi in caso di furto ti ritroverai senza auto e con un debito da ripagare perchè il contratto non decade. Puoi limitare il danno sottoscrivendo un’ ottima polizza furto incendio che copra il valore a nuovo per 12 mesi o addirittura per 36 mesi (tieni presente che questa polizza di solito è molto costosa) spesso viene offerta anche nei contratti di finanziamento e ti costringe a riacquistare un veicolo del marchio acquistato inizialmente.

Se invece vuoi mettere le coperture minime in caso di furto, devi considerare che ti pagheranno il valore dell’auto al momento del furto questo potrebbe farti perdere almeno il 30% del valore del veicolo già dopo il primo anno.

Diversamene usando un noleggio a lungo termine in caso di furto il contratto viene chiuso senza nessuna preoccupazione, a tuo carico ti troverai solo se il contratto lo prevede il costo dell’eventuale franchigia.

E’ ovvio che se ogni anno ti rubano il veicolo a breve avrai problemi sia con la tua assicurazione, che non ti assicurerà più sia con un noleggio a lungo termine che alla fine deciderà di non fornirti più un veicoli per i continui furti. Spero di aver risposto in modo soddisfacente buona giornata

Grazie per il tuo articolo!

Allora anche io mi sto convincendo sempre di più su NLT ( pensi che siano migliori quelle delle casi madri o ald..arval etc etc ???)!

Inoltre per rispondere ad alcuni..credo ch3 sia un problema nostro culturale sulla proprietà!!!

Ps: poi di dimentica che bisogna tirar fuori subito 20-30-40k€ e eventuale svalutaz..mentre con NLT!

Pss: credo che maggiore sia il valore auto..e maggiore la convenienza di NLT!??

Grazie

Ciao Antonio dietro al noleggio lungo termine proposto dalle case madri nel 99% dei casi ci sono le classiche compagnie Arval, Ald ecc. Alcuni marchi si stanno organizzando in autonomia ma senza dubbio per il momento conviene lavorare con compagnie grandi (Ald, Arval, Leasys, Leaseplan) che hanno in flotta molti veicoli e possono offrire un servizio di assistenza capillare a livello europeo.

Secondo te,conviene trattare direttamente con Arval,o andare nel concessionario?

C’è modo di risparmiare i 50€/mese ,(a parità di servizi),che poi diventano 2000€ per un noleggio di 36 mesi ?

Trattare con Arval direttamente o con un broker cambia veramente poco. Le concessionarie al momento le eviterei… a meno che non ci sia una promozione particolare come ad esempio quelle di Ford dove realmente il prezzo proposto non ha rivali. Solitamente il personale all’interno della concessionaria non è formato e non conosce il prodotto noleggio e quindi tende a screditarlo o a non darvi il servizio migliore. Per risparmiare 50 euro al mese su un noleggio il discorso è più complicato, ci sono tanti fattori da valutare, ovviamente un’auto può essere noleggiata a tariffe differenti, questo perché ogni compagnia decide la propria tariffa. Possono esserci promozioni speciali su veicoli in stock che permettono ad una compagnia di comprare l’auto ad un prezzo inferiore rispetto al altre compagnie e questo ovviamente abbassa il costo del canone mensile. Il mio consiglio quindi è sempre quello di affidarsi a professionisti come me o altri miei colleghi che sono in grado in pochi minuti di offrire una serie di offerte create con le principali compagnie, aiutandoti nella scelta dell’offerta migliore sia come costo sia come servizi contenuti.

In effetti girando nelle concessionarie dove viene contemporaneamente proposto sia il noleggio a 48 mesi sia la rateizzazione con maxirata, dopo pochi minuti di conversazione si va subito alla loro migliore proposta che è l’acquisto con maxirata. Il fatto mi ha ovviamene incuriosito anche se il primo fatto che evidenziano è la perdita della classe assicurativa dopo 5 anni ed il fatto che non avendo partita Iva non avrei vantaggi fiscali. Non si riesce comunque ad entrare mai nello specifico dei costi ed eventuali vantaggi e si va subito alle configurazioni, optional per un veicolo da acquistare con rateizzazione. le chiedo a questo punto un consiglio come possa confrontare immediatamente le due proposte e quali specifiche devo richiedere per poter valutare effettivamente il prodotto più utile per me ? E’ possibile avere il suo contatto telefonico.?

Salve Fabio,

è possibile contattarmi alle numerazioni indicate alla pagina contatti https://www.redelnoleggio.com/contatti/, le consiglio di prenotare una consulenza gratuita a questo indirizzo https://www.redelnoleggio.com/consulenza-privato/ così posso comprendere meglio i suoi dubbi e indicarle la strada migliore da seguire. Ovviamente come dico sempre non è detto che il noleggio sia la soluzione adatta a tutti, ma parlandoci possiamo risolvere i dubbi e capire la soluzione.

Attendo il suo contatto

Cordiali Saluti

Andrea Grossi

Ciao, post interessantissimo visto che sono intenzionato a legarmi a Volkswagen per l’acquisto con finanziamento. Ho un dubbio a riguardo che spero tu possa levarmi. Presumiamo che acquisti un auto del valore di 20000€ e do un anticipo di 5000 € dopo 3 anni la restituisco avendo pagato le rate, se intendessi sostituirla con una nuova dovrei dare nuovamente un acconto per ottenere la stessa rata e quindi sborsare nuovamente 5000k?

Ti ringrazio

Buongiorno Andrea,

sicuramente per ottenere la stessa rata dovrai riversare i 5000 euro.

Buona Giornata

Andrea Grossi

A me sembra che stiamo chiedendo all’oste se il suo vino è buono!

Be se un confronto con i numeri reali le da questa impressione non so realmente cosa aggiungere…

Salve Andrea e complimenti per l’articolo. Le pongo un paio di domande visto che vorrei acquistare un’auto nuova e che mi viene puntualmente proposto dalle concessionarie il finanziamento con maxi-rata finale:

1.il capitale (anticipo + 36 mesi di rate) viene totalmente perso se dopo i 36 mesi non viene riscattata l’auto con la maxi-rata finale?

2. Se decidessi di acquistare la nuova auto diesel con finanziamento (anticipo 10k€ + 36 mesi di rate) e alla fine dei 3 anni volessi prendere in concessionaria lo stesso modello di auto ma ibrida dovrei finanziare nuovamente tutto l’importo della nuova auto?

Salve Tony rispondo alle 2 domande:

Punto 1 In un finanziamento con maxi rata, si decide di pagare solo una parte del costo del veicolo, quindi di fatto non è corretto dire che perdi il capitale se non riscatti l’auto. In realtà stai facendo un contratto che ti permette di decidere in futuro se tenere o meno il veicolo, il concetto corretto che dovrebbe passare è che quando acquisti comunque stai acquistando un bene che si svaluta (oggi paghi 10 e domani vale 5), con questo tipo di operazione finanziaria paghi solo una parte del veicolo e la paghi solo per il periodo che tieni il veicolo. Difatti quasi sempre il veicolo che viene restituito estingue il finanziamento, non hai perso capitale ma di fatto stai usando un bene pagandolo solo in parte. Questo potrebbe essere un bene se cambi spesso l’auto perchè ti permette di investire meno capitale.

Punto 2 scusami ma non capisco la domanda, parliamo sempre di un finanziamento con maxi rata? Se parliamo di un finanziamento di questo tipo ovviamente se non paghiamo la maxirata alla fine dei 3 anni volendo sostituire l’auto si dovrà rifinanziare nuovamente l’intero importo perchè l’auto che restituiamo andrà a chiudere il debito residuo.

Spero di essermi spiegato in modo abbastanza semplice, non esitare a farmi altre domande sarò lieto di risponderti.

Buona serata

Andrea Grossi